철도 역사 블로그

블로그

전체 8개의 글 (현재 1 페이지 / 2 페이지)

| 8 | 용품자금특별회계 | 2023.07.11 |

| 7 | 자재 - 제2차 직영시대 | 2023.07.03 |

| 6 | 자재 - 창시시대부터 만철 위탁경영시대 | 2023.06.26 |

| 5 | 철도재산 | 2023.06.19 |

| 4 | 철도투자액과 수지차익 | 2023.06.12 |

| 국유철도의 경리/자재 | |

| 용품자금특별회계 | 2023.07.11 |

|

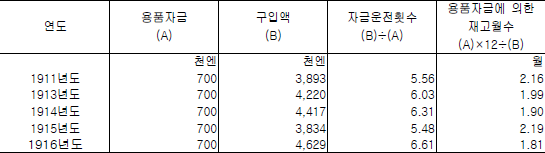

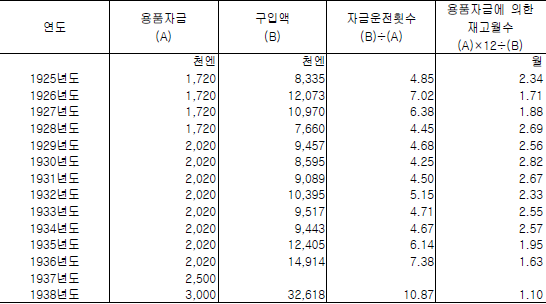

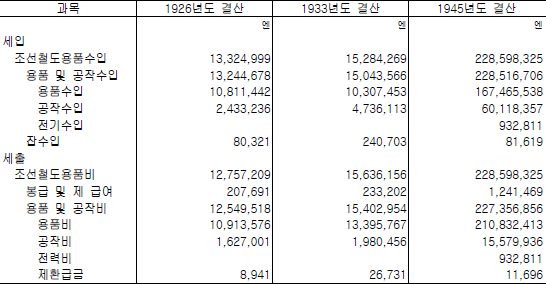

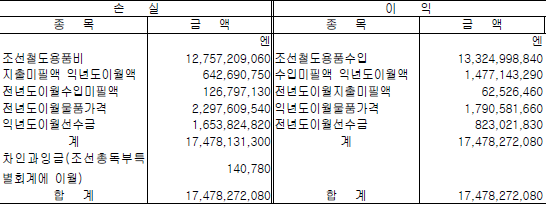

용품자금특별회계 제1절 용품자금회계법 철도사업에서 사용하는 물품은 다종다양하며, 일반 시판품으로는 적시에 조달할 수 없는 특수한 물품도 많고 또 사용량도 방대하므로 저렴한 가격으로 원활하게 수급하기 위해서는 적당한 거치운전자금을 미리 준비해둘 필요가 있다. 그러나 특별히 자금을 보유하기 위해서는 회계법 제4조(“각 관청에서는 법률 칙령에서 규정된 것을 제외하고 특별자금을 가질 수 없다”)에 의해 법률 또는 칙령에 의해 규정할 필요가 있어 용품자금회계법이 제정되고 용품자금특별회계가 설정되었다. 통감부 및 철도원시대 : 국유통일 직후, 즉 1906년 4월 법률 제39호로 제국철도용품자금회계법이 준용되고, 그 수지계산에 대해서도 제국철도회계규칙 및 제국철도용품 자금규칙이 준용된 것이 동년 6월, 칙령 제159호로 정해졌다. 이렇게 해서 용품자금은 일반회계에서 이월되어 점차로 증액되어 100만 엔으로 하도록 정해졌는데, 실제로 이월된 것은 70만 엔에 그쳤다. 이어서 1908년 2월 법률 제6호로 본 회계에 방해하지 않는 한 사설철도의 수요에 따라서 기계 기타 물건의 제작수리를 할 수 있도록 하여 민간공사의 공급부족, 불편을 보충하는 데 도움이 되었다. 총독부 제1차 직영시대 : 1910년 조선총독부 설치와 함께 구법규에 준거한 회계를 폐지하고 1911년 4월 1일 조선철도용품자금회계법이 시행되고 조선철도용품 자금특별회계가 설치되었다. 동법의 규정내용은 대체적으로 종전의 준용법규와 다름없었지만, 본 회계에 과잉금이 발생한 경우에는 조선총독부특별회계의 세입(철도수입)에 이월되도록 개정되었다. 만철 위탁경영시대 : 만철은 회사의 회계제도를 채택하였기 때문에 용품자금회계법은 적용되지 않고, 유동자산의 하나로, 또 중간계정의 하나로 처리되었다. 총독부 제2차 직영시대 : 1925년 4월 다시 총독부 직영이 되면서 제1차 총독부 직영시대와 동일한 제도로 되돌아갔으므로, 1925년 3월 30일, 법률 제18호로 조선철도용품자금회계법이 제정되었다. 이렇게 해서 동법 제2조에 의해 저장품 취급액의 비약적증가 상황에 대응해 “조선철도용품자금은 조선총독부특별회계에서 점차로 이월되어 300만 엔으로 한다”고 규정되었다. 이렇게 이 법률에 근거해 1925년 4월 1일, 100만 엔이 총독부특별회계에서 이월된 결과 제1차 총독부 경영시대부터 만철에 계승되어 사용된 72만 엔에 추가되어 용품자금은 172만 엔이 되고, 향후 300만 엔까지는 예산조치만으로 증액 가능하게 되었다. 1936년 3월, 남조선철도 매수에 의해 이 회사가 부대사업으로 실시한 자동차운수사업여객선(229km) 및 화물선(71km)을 총독부 철도국 최초의 직영자동차 영업선으로 운영하였는데, 이에 관련해 ‘자동차교통사업의 용품구입, 저장, 수리 및 제작 등’을 실시할 수 있도록 용품자금회계법의 제1조 및 제3조가 개정되고(1937년 3월 30일, 법률 제14호) 1937년도부터 시행되었다. 용품자금의 보충으로는 1929년도 30만 엔, 1937년도 47만 8천여 엔, 1938년도 50만 엔의 자금이월을 받아 300만 엔이 되었다. 이상의 자금보충에도 불구하고 자금 운용이 매년 어려워지고 있는 상황을 고려해, 1941년 4월 1일 법률 제30호에 의해 용품자금회계법 제2조가 개정되어 “조선총독부 특별회계에서 점차로 이월해 1,000만 엔으로 한다”고 하여 1941년도부터 시행되었다. 그러나 이 법률개정에 대해 실제로 자금이 이월된 것은 1941년도 200만 엔, 1942년도 200만 엔으로 총 400만 엔에 지나지 않으며, 결국 1942년도 이후에는 700만 엔의 용품자금으로 어려운 운영이 계속되었다. (부록표) 1925년 3월 30일, 법률 제18호 및 그 후의 개정 ■ 조선철도용품자금회계법(법률 제18호) 제1조 철도용품을 구입저장 및 제작수리하고, 조선철도의 운수영업 및 건설사업의 수요에 대응하기 위해 조선철도용품자금으로 특별회계를 설치한다. 제2조 조선철도용품자금은 1925년 4월 1일부로 조선총독부의 보관에 속한다. 전 조선철도용품자금액에 상당하는 철도용품의 저장재료로 이를 충당하며, 조선총독부특별회계에서 점차로 이월해 3백만 엔으로 한다. 제3조 본 회계는 철도용품의 매각대금, 수리대금 및 부속 잡수입을 세입으로 하고, 철도용품의 구입대금, 제작비, 개수비, 수리비 및 부속제비용을 세출로 한다. 제4조 본 회계의 결산상 발생하는 과잉금은 이를 동년도 조선총독부특별회계의 세입으로 이월한다. 제5조 정부는 매년 본 회계의 세입세출예산을 조제해 세입세출의 총예산으로 하며 이를 제국의회에 제출한다. 제6조 본 회계의 수입 지출에 관한 규정은 칙령으로 정한다. 제7조 본 회계의 경영에 방해가 되지 않는 한도에서 일반 수요에 대응해 기계 기타 물품의 제작수리를 할 수 있다. 앞 조항의 경우에는 본 회계에 속하는 용품으로 그 재료에 충당할 수 있다. 부칙 본 법은 1925년부터 이를 시행한다. ■ 1937년 법률 제14호에 의한 개정 제1조 ‘철도’ 다음에 ‘및 자동차교통사업의’를, ‘건설사업’ 다음에 ‘및 철도에 관련해 경영하는 자동차교통사업’을 삽입한다. 제3조 ‘본 회계는 철도’ 다음에 ‘및 자동차교통사업의’를, ‘세입으로 하고 철도’ 다음에 ‘및 자동차교통사업의’을 삽입한다. ■ 1941년 법률 제30호에 의한 개정 조선철도용품자금회계법 중 다음과 같이 개정한다. 제2조 조선철도용품자금은 천만 엔으로 하고, 점차로 조선총독부특별회계에서 이월한다. 부칙 본법은 1941년도부터 시행한다. 제2절 용품자금의 운용 통감부 및 철도원시대 : 본 회계운용 당초에는 경부철도회사 및 임시군용철도감부로부터의 인계 저장품이 과잉되어 연도말 저장품의 잔액은 항상 용품자금액을 훨씬 초과하였으며, 최고인 1908년도말에는 112만 엔에 이르며 여기에 공장의 반제품을 추가하면 124만 엔이 되었는데, 재고품 정리를 위해 노력한 결과 1910년도말 저장품 잔액은 83만 엔이 되었다. 총독부 제1차 직영시대 : 계속되는 과잉품을 정리한 결과, 1911년말 저장품 잔액은 61만 엔, 여기에 공장 반제품 2만 엔을 추가해도 63만 엔으로 비로소 용품자금 70만 엔을 밑도는 성적이 되었다. 그러나 이 잔액은 상당히 무리를 한 결과로, 일단 내려 간 잔액도 매년 점차로 증가해 만철에 계승될 때에는 저장품 잔액 147만 엔, 공장 반 제품 52만 엔로 총 199만 엔에 이르렀다. 이는 개통선로의 연장 및 공사량 증가에 의한 것도 한 원인이지만, 용품자금 70만 엔이 과소하다는 것이 최대원인으로 주목되었다. 즉, 1911년도 이후 1916년도까지의 저장품 구입실적과 용품자금의 관계를 보면 다음 표와 같다.  즉, 자금의 운전횟수는 연5.5회 내지 6.6회라는 경이적인 수치를 나타내고 있다. 보는 방법을 바꾸어 70만 엔의 자금으로 몇 개월 사용분의 재고가 허용되는지 살펴보면 연도에 상관없이 2개월분 정도이며, 용품자금만 보면 저장품 제도의 이점을 충분히 발휘하기 어려운 상황이었다. 이에 궁여지책으로 각 사용비목에서 본 회계에 개산하여 지불받아 (선수금) 물품을 조달했을 때 정산하는 방법을 채택하였다. 그러나 자금회계의 명목에서 회계법상 의의는 있었지만, 다른 대안이 없었기 때문에 본 회계 개시 이후 계속되었다. 만철 위탁경영시대 : 만철은 회사의 회계제도를 채택하였기 때문에, 저장품 관계에 대해서만 자금을 제약하는 것이 아니라 전반적인 자금운용 중에서 고려되었다. 이 기간의 실적을 살펴보면 연도말 저장품 잔액은 연간 구입금액의 6개월분 내지 8개월분이었다. 총독부 제2차 직영시대 : 1925년 총독부 직영으로 환원될 때 용품자금은 100만 엔이 증액되어 172만 엔이 되었는데, 회계법에 정해진 300만 엔에 도달한 것은 1939년도로 그 사이의 용품자금과 저장품 구입액의 관계는 다음 표와 같다.  즉, 용품자금에 의한 허용재고월수는 재계불황에 의해 긴축정책이 채택되고 또 물가도 안정된 수년 동안은 2.5개월분 전후의 상태가 계속되었는데, 중일전쟁에 의해 개량공사가 급격하게 증가해 자재 구입액이 배로 증가한 1938년도에는 겨우 1.1개월의 결과가 되었다. 1941년도, 1942년도에 각각 200만 엔의 자금이 보충되었는데, 한편 자재 구입액도 1939년도 6,308만 엔, 1940년도 6,656만 엔으로 1938년도의 2배에 미쳤기 때문에 자금사정은 전혀 개선되지 않고, 자금 수당은 항상 뒷북을 쳤다. 이 때문에 어려운 자금사정으로 인해 선수금이 계속 증액되었다. 제3절 용품자금회계경비의 회수 용품자금회계에서는 철도 및 자동차용품 구입, 저장과 제작, 수리의 두 사업을 영위하고, 각각에 필요한 비용을 의뢰처에서 회수해 수지 상쇄하는 제도로 되어 있다. 전자의 회수는 용품할부방식에 의해, 후자의 회수는 공작비율(승률이라고도 한다)에 의한 방식을 채택하였다. 용품할부에 의한 회수 : 회수대상의 5요소의 1년간의 합계금액을 1년간에 매도한 물품의 원가에 공제한 비율을 용품 할부율이라고 하며, 이 할부율을 지불한 물품의 원가에 곱해서 회수한다. 회수대상의 5요소는 다음과 같이 1. 취급 제비용 A엔 2. 저장품의 손감액 B 3. 부생품 수용액 C 4. 잡수입 D 5. 공장계정차손익 E 6. 회수대상액 A+B-C-D±E 취급 제비용은 물품구입, 저장에 종사한 직원에 관한 일체의 인건비와 물건비, 보관, 인도에 필요한 제경비. 저장품의 손감액은 저장품이 노후 또는 불용화되었기 때문에 발생한 기왕의 손감액 및 망실, 훼손, 변질, 감량 등에 의한 결손액. 부생품 수용은 철도공장의 작업상 발생한 부산물 중 공장 내에서는 사용하지 않지만 철도 전체에서는 사용할 예정인 저장품을 견적가격으로 편입한 것. (주) 공장 내에서 사용할 예정인 것은 견적가격을 붙여 재료대금에 가산되며, 공장 계정의 수입이 된다. 잡수입은 용품계정 소속물건의 매각수입과 부외에서 회수한 용품할부수입 등이다. 공장계정차손익은 철도공장에서 제작, 수리에 필요한 비용을 공장비율로 회수했을 때 발생한 차액으로, 차익의 경우에는 회수액 공제, 차손액은 회수액의 가산재료가 된다. 다음에 용품할부에 대해 본 용품자금회계규칙 제5조는 “저장품의 원가에 대해 취급제비용 및 손감보합을 분할하여 곱한 것으로 물품의 매도가로 한다”고 규정하고, 저장품을 지불할 때마다 할부금을 원가에 더하도록 되어 있는데, 회계규칙 시행과 동시에 회계검사원의 양해를 얻어 연 1회 회수하는 방법을 채택하고 있다. 부외에 저장품(저장품을 사용해 제작 수리한 경우도 포함)을 매각하는 경우에는 미리 정해진 용품의 할부율에 의해 매각 시 회수되었다. 공작비율에 의한 회수 : 공작비율은 각 공장의 각 직장(예를 들어 선반, 조립, 사상, 단야, 제관, 주물, 객화차, 도장, 전기 등)별로 정해지며, 계산상의 각 요소에 대해 1년간의 수치를 예정해 적산하는 예정원가계산방법이 채택되었다. 또, 연도 도중 실적에 의해 시시각각 변경되어 오차가 조절되었다. 먼저 회수의 대상요소는 1. 공작용 재료비 부내 공사의 경우에는 저장품의 원가에 의해, 외부에서 위탁된 공사의 경우에는 저장품 원가에 부외 매각의 용품을 분할해 가산한 것 2. 제조 및 보수에 직접 종사한 직공의 임금 각 직장의 직공 1인당 평균임금 3. 제조 및 보수에 직접 종사한 직공 임금 이외의 비용 그 업무를 위해 특별히 다른 곳으로 출장한 경우의 여비와 낙성 차량의 시운전 비용 4. 공장 간접비의 분할 후에 기술하는 공장 간접비의 실제노동 인부 1인당 비용 이상 4요소 중 회수액 계산에서는 1과 3은 그 실액을 계상하고, 2와 4를 합계한 1인당 비용을 공작비율이라고 하고 여기에 실제 노동인원수를 곱한 금액을 계상해 그 합계액을 회수액으로 한다. 앞에서 기술한 공장 간접비의 내용과 그 각 직장별 배분은 다음과 같다. 1. 배분에 의하지 않는 것(당해 직장의 비용) a. 직장비 : 직장에서 직접 제조 및 수리에 종사하지 않는 감독자 등의 인건비 및 물건비, 직장 내의 제경비 b. 간접인부의 임금 : 직공의 작업준비와 휴식시간처럼 임금은 지불되지만 실제 노동시간에 들어가지 않는 것(각 직장에 걸친 비용) 2. 각 직장별로 배분을 필요로 하는 것 a. 차량 입환비 : 입환 기관차의 운전비, 수선비 및 입환 작업종사자의 임금 기타 제경비 b. 동력비 : 전력비, 연료 및 동력실 관계의 임금 기타 인건비 및 수선비 기타 제경비 c. 공장비 : 공장장 이하 사무소 직원 일체의 인건비, 사무소 경비, 욕탕 등 복지관계의 경비, 용품 회계소속 공작과원의 일체의 인건비 및 물건비 d. 잡수입 및 부생물 수입 : 간접비의 경감에 충당. 3. 배분 방법 a와 b의 직장 내 사용 비용에 대해서는 각 직장 및 사무소의 연간 사용예정액의 비율에 의해, c와 d는 각 직장별 총인부수의 비율로 안분한다. 제4절 수입 및 지출상황 총독부 제2차 직영 하에 건설개량비의 12년계획이 실시되기 직전인 1926년도와 12년계획의 중간기인 1933년도의 본 회계수입, 지출실적 및 1945년의 수입, 지출예산에 의한 수입 지출의 증가상황을 살펴보면 다음과 같다. [용품자금 세입, 세출결산 및 예산]  (비고) 1. 1945년도 예산과목의 구성은 종전과 다르므로 종전의 과목을 교체해 계상했다. 2. 결산에서 세입과 세출이 부합하지 않는 이유를 1926년도의 예에서 나타내면 다음과 같다.

|

|

| 첨부파일 : 첨부파일이 없습니다. | |

댓글 0 ▼

| 국유철도의 경리/자재 | |

| 자재 - 제2차 직영시대 | 2023.07.03 |

|

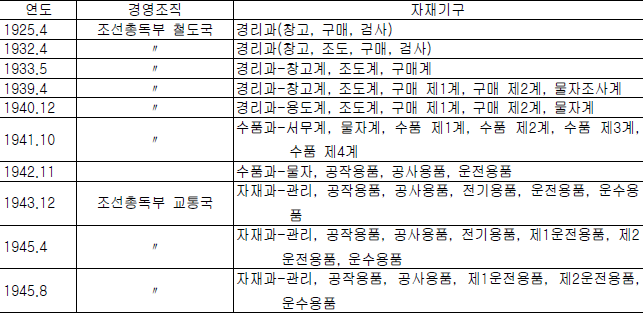

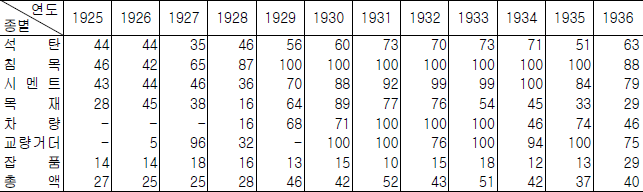

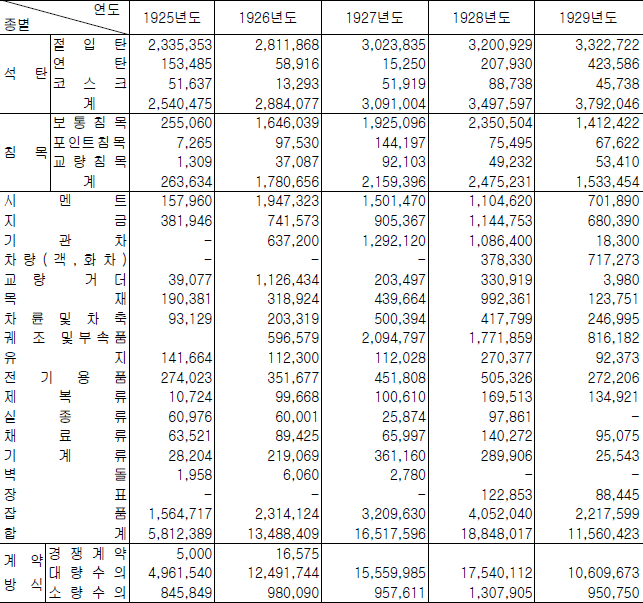

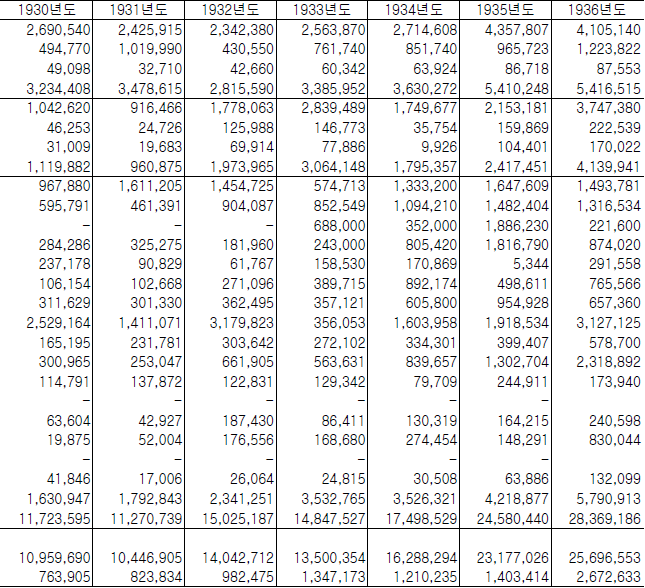

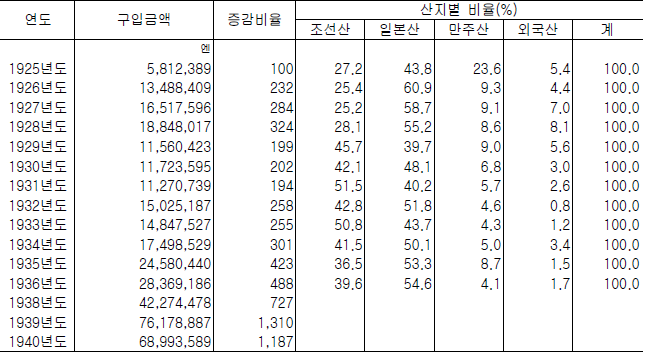

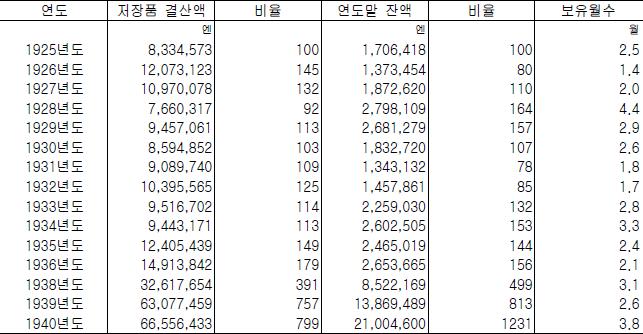

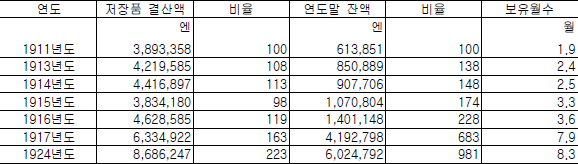

자재 제2절 제2차 직영시대 자재조직 1925년 4월 만철의 위탁경영이 해제되고 다시 조선총독부 철도국이 발족하였는데, 이 때부터 경리과에 검사계가 신설되고 자재업무는 창고, 구매, 검사의 3계에서 실시되었다. 1932년도에 조도계(調度係)가 신설되었는데 1933년 5월의 직제 개정에서 검사계는 폐지되었다. 1939년도에 들어와 중일전쟁의 영향으로 자재의 할당제도를 내용으로 하는 물자동원계획사무가 복잡해져 지금까지처럼 창고, 구매의 양계에서 담당하는 것은 완벽을 기하기 어려워졌기 때문에 기존의 창고계에 속한 물동관계업무는 물자조사계를 새로 설치해 처리하게 되었다. 또 업무량 증가에 대처하기 위해 구매계를 구매 제1계, 구매 제2계로 분할했다. 계별 분담은 다음과 같다. 구매 제1계: 지금, 개못·나사류, 선로용품, 차량용품, 전기용품, 기계, 공구류 등의 구입 및 제작. 구매통계, 시장조사 구매 제2계: 목재, 침목, 석탄, 유지, 시멘트, 도료, 약품, 건물수도용품, 비품기구, 피복직물, 용지장표, 잡품류의 구입 및 제작. 물품의 매각, 대차, 수리, 운반, 하역, 노무공급 등의 계약. 1940년 12월 창고계를 용도계로, 물자조사계를 물자계로 변경했다. 이 때 자재제도는 소위 횡할제도라고 하여 자재의 구입업무와 준비계획, 검수, 보관, 배급 등의 업무가 완전히 별도의 직제와 권한으로 실시되었다. 이 제도는 직무권한이 명확하며 상호견제가 이루어지는 등의 이점도 있지만 중일전쟁 이후 국내의 제반 정세가 점차로 준전시체제로 전환되고, 물동계획의 추진과 함께 국가에 의한 자재의 통제가 더욱 강화된 후, 자재조달은 기존과 같은 순연한 상거래 관념이나 방법으로는 어려워졌다. 중일전쟁 장기화와 함께 자재 부족은 더욱 현저해지는 반면, 군사상에서도 조선철도의 수송력 증강의 필요성이 높아지고 공무, 전기, 공작 등의 건설개량 공사용 자재, 차량제조 및 수선용 자재, 방대한 수송요청에 대응하기 위한 운전용 연료 등의 수요가 급증하였기 때문에 이들 자재의 조달, 공급을 원활하게 수행하기 위해서는 근본적인 제도개정이 필요해졌다. 그러므로 1941년 10월 자재부문은 경리과에서 분리 독립해 준비계획, 구입, 배급을 일원적으로 일관적으로 처리하게 되었다. 이 제도는 종할제도라고 하는데, 기존의 횡할제도는 각계의 사무가 직무권한을 달리하는 것과 달리 품목별로 준비계획에서 구입, 배급까지 동일계에서 일관적으로 처리되므로 전시에 대응한 체제라고 할 수 있다. 일본의 국유철도에서도 1941년도 1월 경리과에서 자재부문이 분리되어 종할제의 수품과가 발족되었다. 수품과의 개별편성은 다음과 같다. 서무계 : 과의 문서, 인사, 제도, 설비 물자계 : 물동계획에 관한 자재전반계획 수품 제1계 : 지금, 차량 및 차량부품 등의 공사재료 수품 제2계 : 레일 및 동 부속품, 침목, 교량거더, 전기용품 등의 공사재료 수품 제3계 : 피복, 운수장표, 잡품 등의 운수용품 수품 제4계 : 석탄, 연탄, 유지류 등의 운전용품 그 후 1942년 11월 본국 기구의 간소화에 맞추어 계의 통폐합이 실시되고, 수품과는 물자, 공작용품, 공사용품, 운전용품의 4계가 되었다. 1943년에 들어와 전시상황은 더욱 치열해지고 일본정부는 행정기구의 간소화, 강력화를 도모하였으며, 조선총독부도 이 시책에 따라 각 국의 기구를 개정하였다. 조선철도국도 1943년 12월 기존의 철도업무에 항공, 해사, 항만 등의 행정을 합쳐 교통국으로 개조되었다. 이 때 철도관계의 본국 각과도 일부 통폐합되어 축소되었으나, 수품과는 자재과로 명칭은 변경되어도 그 중요성이 인정되어 계의 수도 증가하고 전기용품이 새로 설치되어 운전용품이 운전, 운수의 2계로 구분되어 6계가 되었다. 1945년 4월 운전용품이 제1운전용품, 제2운전용품으로 분리되었는데, 8월의 직제개정으로 전기용품이 공사용품으로 통합되어 관리, 공작, 공사, 제1운전(석탄), 제2운전(연탄), 운수의 6계로 종전을 맞이하게 되었다. 자재부문의 지방조직으로는 1939년 12월 직제가 개정되어 기존의 지방창고 대신 용품고가 부산, 경성, 인천, 평양, 신의주, 원산, 청진에 설치되고 경성에 물품검사장이 설치되었다. 성진, 순천 창고에는 기존대로 창고주임을 두고 용품사무를 취급하도록 하였다. 그 후 신의주용품고는 1942년 9월에 폐지되었다. 1940년 12월 경성, 부산, 함흥에 지방철도국(1943년 12월부터는 지방교통국)이 설치되고, 각국에 경리부 용도과가 설치되어 물품사무를 취급하는 동시에 본국의 구매권한의 일부가 위양되었다. 그러나 1942년 11월에는 경리부가 폐지되고 용도과는 총무부에 속하게 되었다. 1945년 8월 1일 순천, 평양에 지방운수국이 설치되고 지방교통국, 운수국에 경리부가 설치되고 용도과는 경리부 소속이 되었다. 또 이 때의 개정으로 기존에 수품과의 직속이었던 용품고, 물품검사장(용품검사장으로 명칭변경)은 지방교통국, 운수국의 현장기관이 되었다. 자재기구의 변천은 다음 표와 같다. [자재기구의 변천]  자재 제도, 법규 1925년 만철의 위탁경영이 해제되고 1925년 4월 조선총독부 철도국이 발족되는 동시에 기존의 창고사무규정대신 새로 물품사무규정이 만들어 지고 1940년에는 물품준비규정이 제정되는 등 물품관계의 규정류가 순차적으로 정비되었다. 1. 1925년 4월 시행, 1941년 10월 개정 ‘조선총독부철도국물품사무규정’ 이는 물품의 출납보관 등에 대해 적정한 업무를 수행하기 위한 기준을 정한 것이다. 제1장 총칙 이하 6장으로 이루어져 있는데 그 요지는 대략 다음과 같다. 제1장 총칙 (1) 물품의 구분은 저장품, 결산품, 재용품, 불용품, 유가증권으로 한다. (2) 철도국 수품과장, 지방철도국 경리부장, 철도사무소장, 공장장 등을 출납명령관으로 한다. (3) 철도국 수품과, 용품고, 지방철도국 경리부, 각 사무소, 공장 등에 물품회계관리를 둔다. 제2장 물품 조달 및 출납 (1) 소요물품은 철도국에서는 과, 소장이 수품과장에게, 지방철도국에서는 부, 소, 장장이 경리부장에게 청구한다. (2) 물품회계관리는 물품출납부, 보조부를 두고, 물품보관주임은 물품보관부, 물품수불부 및 보조부를 비치하여 출납을 정리한다. (3) 저장품 가격은 구입원가, 운임, 관세로 한다. 제3장 할부계산 용품자금특별회계에 속하는 제 경비 및 저장품의 가격 저감액 등은 할부로 저장품에 부가한다. 제4장 불용품 처분 (1) 불용품은 철도국 수품과 및 용품고 또는 지방철도국 경리부 물품회계관리에게 송부한다. (2) 불용품, 재활용품을 사용하는 경우에는 대가없이 한다. 제5장 보관책임 및 검사감독 (1) 물품 취급자, 전용자는 그 사용 또는 취급물품에 대해 보관책임을 진다. 물품보관주임은 전항의 경우를 제외한 외에 소관하는 물품에 대해 보관 책임을 진다. (2) 물품회계관리는 보관주임, 취급자, 전용자의 물품보관에 대해 감독 책임을 진다. (3) 물품회계관리는 매년 1회 소속보관주임의 물품을 검사할 것. (4) 물품보관주임은 보관물품에 대해 매년 1회 현품과 장부를 조회한다. (5) 물품회계관리, 물품보관주임이 보관물품을 망실한 경우에 철도국장은 심사상 상당가격을 변상할 것. 2. 1925년 4월 시행, 1941년 10월 개정 ‘조선총독부철도국물품사무취급세칙’ 전항의 물품사무규정을 바탕으로 그 세칙을 정한 것이다. 저장품, 결산품 등에 편입하는 물품의 정의, 물품을 청구하는 경우의 청구자, 제출자, 제출시기를 정한다. 기타 물품의 보관전환, 처분, 망실절차, 물품청구권, 저장품 수불부, 수불일보, 월계표 등의 각종 양식이 규정되어 있다. 3. 1940년 12월 시행, 1941년 10월 개정 ‘조선총독부철도국물품준비규정’ 물품의 능률적인 조달 및 배급을 위해 필요한 절차를 정한 것이다. 준비요구는 누가 책임을 지는지, 준비요구 기한은 언제까지인지, 요구가 있었던 경우 자재부문으로 어떤 것을 해야 하는지 등 자재부문과 사용부문과의 책임한계를 확실하게 나타내고 있다. 그 요지는 다음과 같다. (1) 특별히 정한 아래 물품은 수품과장이 준비계획을 하고, 기타 물품으로 철도국소관물품은 철도국장, 각 사무소장 소관물품은 수품과장이 준비계획을 실시하도록 되어 있다. 1. 지금류, 2. 차량제조 및 수선용 목재, 3. 침목, 4. 시멘트, 5. 궤도용품 및 교량 거더류, 6. 보안 및 급수용품, 7. 차량 및 차량용품, 8. 개못·나사류, 9. 석탄류, 10. 유지도료류, 11. 전기용품, 12. 기계류, 13. 피복 및 직물류 (2) 준비요구자는 본국 각 과장, 철도국장 등인데 용도에 따라서 지정된다. (3) 준비요구자는 소요물품의 종류, 수량, 소요시기를 정밀조사하고 소정 양식에 의해 전년 11월말까지 수품과장에게 요구할 것. 4. 이상의 제 규정 이외의 자재관계 주요규정 1925년 4월 시행 구매물품 및 수불물품검사수속 1925년 4월 시행 철도국용석탄취급규정 1940년 11월 시행 종사원피복대용규정 1941년 10월 시행 석탄검사수속 자재구입 및 사용실적 1. 구입실적 1920년대 중반부터 1920년대 후반에 들어서도 산업진흥을 위한 조선생산품 사용장려방침에 따라 조선생산품 구입을 위해 많은 노력을 기울였다. 이를 위해서는 사용규격 변경, 사용방법연구, 거래업자선정 등을 배려할 필요가 있었다. 주요품목 구입총액중에 차지하는 조선생산품의 비율 추이는 다음과 같다. [주요 구입품의 조선생산품 비율(%)]  석탄은 1931년경부터 조선산 무연탄을 주재료로 하는 연탄 사용량이 증가하였기때문에 조선생산품 비율이 상승하였다. 침목은 1929년 이후 100% 조선산을 구입하였는데, 1936년부터 수요가 급증하였기때문에 부족분을 일본산으로 보충하게 되고 시멘트도 마찬가지이다. 차량, 교량 거더에 대해 쇼와 초기부터 조선에서의 구입실적이 계상되어 있는 것은 용산공작(주)에서 제작이 개시되었기 때문이다. 그러나 이렇게 조선생산품을 중시하는 구입방안도 1937년 7월 중일전쟁, 1941년 12월의 태평양전쟁 발발에 의해 전시태세에 들어가면서 통제경제가 강화되어 기존과 같은 자유거래는 어려워지고, 물자부족에 대처하기 위한 물량확보와 조기입수에 중점을 둔 구매정책으로 전환되었다. 특히 전시 중에는 일본 제조회사에 발주하는 차량, 차량부품, 강재, 교량거더, 전기용품 등의 수요가 급증해 기존의 산지별 비율의 균형은 무너지게 되었다. 연도별 용품구입실적의 추이는 표2와 같은데, 1925년 만철의 위탁경영해제 후의 구입액이 특히 적은 것은 일반경제계 불황의 영향과 조선 전체를 덮친 대 수해에 의해 철저하게 경비 절감이 강요되어 물건비 예산도 절감되었기 때문이다. [표1 연도별·품종별]  [용품 구입실적 (단위:엔)]  그 후 만주사변 발생, 만주국 성립 등에 의해 일반경제계도 호황을 맞이해 만주, 일본 간의 여객 화물도 증가하고 조선철도는 대륙으로의 대동맥으로 각광을 받게 되고 수송량도 증가하였다. 또한 중일전쟁, 태평양전쟁 발발에 의해 조선철도의 강화가 급선무이며 이로 인해 공사용 자재, 운전용 자재의 수요가 급증하였기 때문에 1938년도 이후에는 구입액도 급격하게 증가하였다. 전시중의 구매통계자료가 없으므로 확실한 숫자는 알 수 없지만 차량, 강재, 석탄 등 주요 자재의 구입량에서 추정해 전시중의 연간 구입액은 1억 엔을 초과될 것으로 생각된다. 연도별, 품종별 용품 구입실적의 추이는 표1과 같으며 산지별 비율은 표2와 같다. [표2 연도별 용품구입실적, 산지별 비율]  (비고) 1936년도까지는 저장품 구입액 외에 용품의 가공 및 수리 등의 계약분을 포함함. 1938년도 이후에는 저장품 구입액만 표시. 2. 사용실적 저장품의 각 경비에 결산된 금액 및 연도말 잔액의 추이는 다음 표와 같다. [저장품 결산액·연도말 잔액]  (비고) (1) 저장품 결산액은 사업비, 건설비, 개량비등 부내의 각 경비에 지출되는 금액의 합계임. (2) 연도말 잔액에는 저장품의 선수금등 에 의한 수배분을 포함함. (3) 1939년도, 1940년도의 잔액이 급증하고 있는 것은 경영규모 확대와 차량의 대량발주에 따른 지급재료잔액의 증가에 의한 것이다. 전시하의 자재업무 1. 물동계획 1937년 7월 중일전쟁 발발에 의해 일본은 준전시체제에 들어가 다량의 군수물자가 소모되어 일반민생용 물자가 궁핍해졌기 때문에 물자수급조정의 필요성이 요구되었다. 그러므로 일본정부는 국가총동원계획을 실시하는 중추기관으로 1937년 10월 기획원을 설립해 물자동원계획 책정, 입안에 따라 1938년도부터 물자동원계획(물동)이 실시되었다. 물동에 의한 통제 품목은 (1) 철강, (2) 비철금속, (3) 면화, 종이펄프, 섬유류 (4) 피혁, 고무, 목재 (5) 석탄, 석유, 이 밖에 화학비료, 의약품에서 식료, 사료에 이르기까지 450품목에 미쳤다. 물동은 물자수급 조정방안으로 적극적으로 국내생산력 증강 및 수입증가를 도모하고, 소극적으로는 소비를 제한 또는 금지하고자 하였다. 실제 사무는 물자의 주관관청인 상공성에 위임되었다. 또 이 무렵부터 상공성 지도하에 업계별로 통제회, 협의회 등의 물자통제단체가 탄생하였으며, 업계 내의 생산조정, 배급조정, 수요정리, 자재할당증명서 발행 등의 사무를 담당했다. 조선에서도 1942년 12월에는 차량통제회 조선지부가 설립되었다. 기획원은 국가의 중요시책을 반영하여 국내생산에 수입예정액을 추가한 것을 공급력으로 물자별로 연간 배당틀을 책정하고, 이것이 분기별로 구분해 자재가 할당되었다. 상공성을 비롯해 각 주관관청, 통제회 등은 이를 바탕으로 할당증명서를 발행, 자재수요자에게 교부했다. 이를 입수함으로써 비로소 수용자는 자재 구입이 가능하였다. 배당순위를 정하는 배당틀의 구분으로는 연도의 상황에 따라 변경되기는 하였지만 군수용을 최우선으로 하여 다음과 같이 구분되어 운용되었다. A 육군 B 해군 C1A 육군충족군수 C1B 해군충족군수 C2 생산력 확충용 자재 C3 관청수요 C4가 만주중국수급용 C4나 수출원재료 C5 일반 민생용 수급 1943년도에 들어가 전시상황이 악화되면서 남방으로부터의 물자공급이 끊어져, 부득이하게 철도수송으로 대륙의 물자를 일본에 공급하는 육로 수송이 물동계획의 중심이 되었으며, 일본의 국철을 비롯해 만철, 조선철도 등 대륙철도의 수송력 향상이 중요해졌다. 이를 위해 차량 신조수리, 시설 확충 및 보수용 철도재료는 기존의 배당틀 C2, C3에서 분리해 새로 Cx틀을 설정하고 별도의 틀로 특별 배송되었다. 1939년도 무렵까지의 물건의 이동은 전시경제통제의 모델로 각광을 받고 각 관청에서도 중시되었다. 1940년도에 들어가면서 중일전쟁의 영향이 시작되어 수요에 대한 절감률도 군수 15%, 생산력 확충용 25%, 관수, 일반 민수 30%로 설정되었다. 차량의 신조계획도 목표의 70%로 사정되며, 철도사업에 대해서는 신선 건설은 일체 인정되지 않는 방침이 밝혀졌는데, 이의 예외사항으로 조선철도의 평원선, 중앙선 건설이 인정된 것은 주목할 만한 일이다. 1941년 12월 태평양전쟁에 돌입하면서 물동도 본격적인 전시물동으로 전환되었는데, 1942년도 경까지는 제해권을 장악하였기 때문에 남방에서 물자가 공급되어 물자 수급면에서도 다수의 여유가 있었다. 그러나 1943년도 이후에는 전시상황이 불리해지면서 남방으로부터의 물자공급이 끊어지고, 이로 인해 자재공급이 현저하게 부족해지고 물동의 배당틀도 군수에 집중되었다. 이것이 민간 수급에 압박으로 작용해 기획원(1943년 11월 이후에는 군수성)에서는 배당틀의 배분을 고려해 부득이하게 틀이 커졌으며, 이로 인해 할당과 현물이 유리되어 물동에 대한 신뢰성을 상실하는 결과가 되었다. 1939년 당시부터 시행된 각종 통제규제에는 다음과 같은 것이 있다. 철강배급통제규칙 고무배급통제규칙 동, 납, 주석 등 배급통제규칙 석탄, 석유등 배급통제규칙 기타 섬유제품, 시멘트 등의 배급통제규칙 2. 물동계획과 자재구입 전시상황이 악화되면서 일본의 자원은 대륙방면에 의존하게 되고, 다량의 물자가 대륙에서 조선을 경유해 일본에 송출되었다. 만주, 화북의 대두, 곡류, 대두찌꺼기를 비롯해 석탄, 철강, 비철금속 등이 화북철도, 만철에서 조선으로 보내져 경의, 경부선을 거쳐 남조선의 항구에 집적되어 시모노세키-부산항로로 일본에 송출되었다. 이로 인해 조선철도는 국책수행을 위한 중요사명을 띠게 되고 간선 수송력 증강을 위한 복선화공사, 차량 증비 등이 요구되고, 이에 필요한 자재도 방대해졌다. 또한 다량의 운전용 석탄의 물량확보에도 문제가 있었다. 또 이들 물자는 모두 통제물자이며, 철강, 비철금속, 연료유지 등 대부분의 자재가 군수와 경합하며, 민간끼리의 경합도 심해져 상호 자기의 책임을 수행한다는 책임감에서 당시에 자재 획득경쟁은 말로 다 표현할 수 없었다. 자재입수의 제1단계인 물자틀 획득을 위해 물자별 연간요구수량을 정리해 총독부 기획부에 제출해 조선 물동의 틀에 넣고, 또 일본 전체의 물동틀을 책정하는 기획원과의 절충이 필요하였다. 당시는 자재가 없으면 아무것도 할 수 없는 시대였기 때문에 물동틀 획득을 위해 국장을 비롯해 본국의 각 과장, 간부도 상경해 국 전체가 물동틀 획득을 위해 분주하였다. 할당이 정해지고 배급표를 입수하면 이를 판매통제회사에 제출해 계약 단계예 들어 가는데, 원래 물동틀 자체가 부풀려 책정되었기 실제로 현품을 입수할 때까지가 매우 어려웠으며, 자재 관계자는 조선 내는 물론 일본, 만주 등으로 물자를 좇아서 동분서주하는 힘든 나날이 계속되었다. 전시 중에는 도쿄, 오사카, 야하타, 겸이포, 신경 등에 주재원을 두고 자재 획득에 만전을 기하였다. 또 가능한 조선 내에서 자재를 자급하기 위해 일본 제조회사의 조선 진출을 종용해 스미토모금속(해주공장), 히타치제작소(인천공장), 미야치철공소(노량진공장) 등을 유치하였는데 이미 때가 늦어 도움이 되지 못했다. 전시 중 조선철도 자재에서 특필한 만한 것은 일본·만주·중국의 자재간담회이다. 전시상황에 의해 철도용 자재 입수는 곤란해져 지금처럼 철도성, 조선철도, 만철 등이 개별적으로 그것을 조달해서는 소기의 성과를 얻을 수 없는 정세가 되었다. 이를 위해 1942년 1월 철도성 내에 일본· 만주· 중국 자재간담회가 열렸으며 철도성을 중심으로 각 철도가 일환이 되어 철도용 자재 획득을 위해 노력하였다. 또 각 철도 간의 할당배분도 여기에서 협의되었다. 실제 운영은 간사회가 담당하고 그 멤버는 각 철도의 자재담당책임자로 구성하였다. 또 각 철도에서는 자재담당자가 전문위원으로 파견되어 철도성 수품국(후에 자재국) 내에 설치된 사무국에 상주했다. 대신 관저에서 매년 총회가 개최되었으며, 각 철도의 수뇌부가 출석해 자재 할당, 배분 등의 문제에 대해 협의하였다. 철도용 자재의 배분틀이 Cx로서 별도의 틀로 되어 있는 것도 이런 조직덕분이다. 또 할당 획득, 배분 외에 야하타제철소에 대한 철도용 강재의 롤 푸시, 스미토모금속의 차량부품 배분 등의 업무도 실시되었다. 당시 일본의 국철은 제조회사에 대한 발언력이 강하였기 때문에, 대륙철도의 자재 획득을 위해 자신의 입장을 떠나서 적극적으로 협력의 손을 뻗친 것은 특기 할만한다. 1943년 6월에 대륙제철도의 수송계획을 책정하고 소요차량을 상호 융통해 운전용석탄 등의 자재를 확보하기 위해 신경에 관동군을 중심으로 현지 군관계자, 만철, 조선철도, 화북, 화중 각 철도 수뇌부를 구성원으로 하는 대륙철로수송협의회가 설치되었다. 대륙물자에 대한 의존도, 대륙철도에 의한 수송의 중요성이 가속화되면서 협의회의 활동은 더욱 활발해졌다. 1944년 6월의 협의회에서는 운전용 석탄 부족으로 어려움을 겪는 조선철도에 대해 조선철도의 요구대로 석탄 11만톤의 추가 공급이 인정되었다. 3. 주요자재의 개황 철강 : 전시 중 철강은 주요간선의 복선화공사와 신제차량, 교량거더의 지급재료로서 수요가 급증하고 철도용 자재 중에서 가장 중요한 기간자재였다. 레일은 일철 야하타제철소에서 인천, 부산에 보내지고 여기에서 사용현장에 배송되었다. 경의, 경부본선의 복선화공사에는 본선에 50kg 레일이 사용되고, 측선에는 37kg레일이 사용되었다. 그 밖의 지선구 등에는 37 kg, 30 kg레일이 사용되었다. 종전 전에는 레일부족을 보충하기 위해 만철의 철거레일을 구입했다. 차량, 교량거더용 강판, 형강, 봉강 등은 대부분 야하타제철소에서 구입하였다. 이들은 군수와 경합해 그 획득이 쉽지 않았지만 다행히 제철소의 협력과 조선철도 야하타 주재원의 부단한 노력으로 입수할 수 있는 상황이 되었다. 당시 가장 곤란했던 것은 기관차용 보일러 플레이트였다. 1944년도 무렵부터는 규격품은 거의 군수품으로 억제되어, 부득이하게 단척물의 발생물을 거래하게 되어 이 때문에 사용부문에서 설계 변경 등으로 부담을 주게 되었다. 겸이포제철소에도 자재과 주재원을 두고 주문품을 입수하기 위해 노력했는데, 여기서는 생산설비관계에서 봉강, 형강, 단척궤조, 후판의 일부 치수밖에 구입하지 못했다. 이 밖에 부석제철소에서도 봉강류가 납품되었다. 당시 철강류는 모두 철강판매회사에서 구입하였는데, 분기별로 품종별, 치수별 수요조서를 작성해 철강통제회에 제출하는 것은 매우 방대한 작업이었다. 전시중의 조선철도 보통철강재 할당량은 다음과 같다. 1939년도 149,436톤 100(%) 1940년도 83,531톤 56(%) 1941년도 75,642톤 51(%) 1942년도 55,636톤 37(%) 1943년도 88,001톤 59(%) 1944년도 78,060톤 51(%) 1943년도 88,001톤 중에는 교량 거더용 강재 등의 특별 배급 9,296톤도 포함된다. 신제차량 : 기관차에 대해서는 다이쇼 연간(1912~1926년)의 만철 위탁경영시대에는 만주 사하구 공장제품을 구입한 적도 있지만, 그 이외에는 미국에서 구입하였다. 그 후 국산기관차를 사용하는 방침이 확립되어 1923년에 처음으로 기샤회사에서 파시이(1)형 기관차 6량, 가와사키차량에서 파시사(3)형 기관차 6량이 납품되었다. 이것이 조선철도 최초의 국산기관차였다. 그 이후에는 기관차는 모두 일본의 차량제조회사에 발주되었다. 1940년, 41년도 이후에는 급증하는 수송량에 대응하기 위해 매년 조선철도를 비롯해 대량 발주가 이루어졌다. 연간 발주수량은 1940년의 128량을 피크로 계속해서 매년 100량 정도의 기관차를 닛샤(나고야), 기샤(오사카), 히타치(가사도), 가와사키(다카토리)의 각 차량회사에 발주하였다. 차량제작에는 강재, 차량부품 등 다량의 자재를 필요로 하였는데, 제조회사가 보유하고 있는 재료에 대해서는 차량회사의 자재 관계자도 상당히 어려움을 겪었으며, 보일러 플레이트, 보일러 튜브, 주강대틀, 외륜 등의 주요 재료는 수배에 의한 지급재료였는데 이는 모두 애로 재료로 공기에 맞추어 지급받기 위해서는 부단한 노력을 요했다. 또 당시에는 공장요원도 부족하고 특히 공정도 지연되었기 때문에 납품독촉을 위해 자재과 주재원이 배치되었으며 차량제작감독관도 공장에 붙어살았다. 그러나 이런 노력으로 겨우 완성한 차량도 가동되기까지는 예기치 않은 장해가 기다리고 있었다. 그것은 바로 차량의 수송문제이다. 제조회사에서 완성 후 수송을 위해 해체된 차량은 해로를 통해 부산에 운송되고, 육지로 인양하여 조선철도 부산공장에서 조립되어 가동되었는데, 전시 중으로 선박 확보를 위해 매일 선박운영회를 들러야했다. 또 부산까지 운반한 화물의 육양도 매우 큰일이었다. 전시 중에는 육군의 아카쓰키 부대가 부산항을 장악하고 있어 계획대로 진행되지 않았으며, 작은 배가 부족하였기 때문에 본선의 체류시간이 길어져 거액의 체선료를 지불해야 했다. 이 때문에 수송을 하청받은 오사카 광양운수로 하여금 차량육양 전용 기중기를 만들도록 하고 급거 부산에 회항시켜 겨우 문제를 해결하였다. 1943년 12월에는 경원선 전철화를 위해 동양에서 최초로 3,000V 데로이형 전기기관차가 도시바 후추공장에서 4량, 히타치 미토공장에서 2량이 납품되었다. 미쓰비시전기 미하라공장에도 발주하였는데 종전 시까지 납품되지 못했다. 객차는 조선의 용산공작과 기샤 인천공장, 일본의 차량제조업체인 닛샤(나고야, 와라비), 기샤(도쿄) 히타치(가사도), 가와사키(다카토리), 다나카(현재의 긴키차량, 오사카), 데이샤(오사카)의 각사에 발주하였는데, 1943년도 이후에는 화물이 우선시되었기때문에 신규발주는 중지되었다. 화차는 원래 직영공장에서 제작되었는데 1927~1928년경부터 용산공작에서 제작이 시작되고, 그 후 1937년 10월 월 생산능력 객차 5량, 화차 50량의 닛샤 인천공장이 완성되고 또한 홍중상공 부평공장이 조업을 시작하였기 때문에 화차는 모두 조선 내의 3사에 발주하게 되었다. 전시 중 화차는 아무리 만들어도 부족한 상황으로 각 공장도 생산능력을 풀로 가동해 증산을 위해 노력했다. 전성기의 발주수량은 연간 1,500량 전후였다. 전시 중에는 물자부족에 의한 가격 상승을 억제하기 위해 모든 물자에 공정가격이 설정되어 가격통제가 이루어졌는데, 조선철도용 차량에도 다음과 같은 공정가격이 설정되었다. 1944년 4월 28일 운수통신성 고시 제191호 조선철도용 프레나형 기관차 1량 139,100엔 조선철도용 미카사형 기관차 1량 232,600엔 조선철도용 마테이형 기관차 1량 271,300엔 조선철도용 마테니형 기관차 1량 250,200엔 (제조회사의 공장도 가격으로 함) 차량부품 : 기관차용 주강차대 , 기관차용 강관, 외륜, 윤심, 단압차륜, 차축, 윤축, 연결기, 스프링 류 등의 주요 차량부품은 일괄 구입해 차량제조회사에 지급하도록 하였는데, 그 수는 보수용과 함께 전시 중에는 막대한 수량이 되었다. 주요 부품의 구입처는 다음과 같다. 기관차용 주강차대, 기관차용 강관, 외륜, 단압차륜, 윤축, 드래프트 기어, 차축, 연결기, 주강윤심 - 스미토모금속, 야하타제철, 고베제철 공기 제동기 - 일본 공기제동기, 미쓰비시 전기 스프링류 - 미쓰비시제강, 대동제강, 야마모토발조 급유기 - 오사카발동기 가단주철품 - 사쿠라이제강, 일본가단, 히타치제작소 속도계, 압력계 - 도쿄기기 위 부품 중 기관차용 주강차대, 윤축류는 스미토모금속의 독점품으로, 이들 부품의 입수여부에 의해 차량의 제작공정이 좌우되므로 각 철도 간에 스미토모 제품을 확보하기 위한 경쟁이 치열했으며 그 입수를 위해 많은 노력을 기울여야 했다. 다행히 스미토모금속은 조선철도에는 협력적으로 급한 불은 끌 수 있게 되었다. 가장 어려웠던 점은 화차의 대량발주에 의한 화차용 윤축의 부족으로, 조선 내의 각 공장에서는 화차의 본체에 바퀴가 따라가지 못하는 상황이었다. 종전 직전에는 스미토모 제품만으로는 도저히 조달하지 못해 부득이하게 아라야공업(오사카)에도 일부를 발주했다. 스미토모금속의 공장을 조선에 유치한 것도 이런 어려운 사정을 배경으로 한 것이다. 기계류 : 철도공장 확충에 따른 차륜선반 등의 공작기계, 기타 기중기 류, 하역기계 등인데, 이들은 품질을 중시해 가라쓰철공, 오쿠마철공, 이케가이제작소, 도쿄가스전공업, 쇼운공작소 등 일본 일류제조회사를 지정해 구입하였다. 교량 거더 : 주요 교량 거더에는 트러스 거더, 플레이트 거더, I형 거더, エ형 거더 등이 있으며, 양적으로는 플레이트 거더가 많다. 제작공장으로는 조선철도의 경성공장에서 エ형 거더 등 소형제작 및 수리를 직영으로 실시하였으나, 제조회사로는 용산공작이 조선 내 유일한 제조업체로 플레이트 거더, I형 거더, エ형 거더 등을 제작하였다. 트러스 거더 등의 장대교량은 기샤회사, 일본교량, 요코가와 교량, 이시카와시마 조선 등 일본의 대형 교량제조회사에 발주하였다. 교량 계약은 모두 강재를 지급하고, 제품은 공장에서 인도되었다. 이를 위해 오사카 상선과 운송 계약을 체결하고 주로 인천에서 육양되었다. 종전 직전, 후루바시 거더의 수리 및 개조 전문공장으로 미야지철공소를 노량진에 유치하였으나 성과를 올리지 못하고 종전을 맞이했다. 중일전쟁 이후에는 경의, 경부선 복선화공사, 중앙선 건설공사 등에서 교량 거더의 수요량이 전성기를 맞이하였으며, 이는 용산 공작 등에 발주했다. 경의, 경부선 복선공사에 따른 압록강, 청천강, 대동강, 임진강, 한강, 낙동강 등의 장대교량은 앞의 기샤회사, 요코가와교량 등의 일본교량 제조회사에 다량으로 발주되었다. 이들 교량은 다량의 강재를 필요로 하였으며, 이를 확보하기 위해서는 군의 지원을 받아 특별히 배송하는 등 관계자의 많은 노력을 필요로 하였다. 침목 : 1928년경까지는 일본산, 조선산을 병용하였으나, 1929년도부터는 조선산 만을 구입하는 자급체제를 구축하였다. 그러나 1936년 이후부터 침목 수요가 급증했기 때문에 조선산 만으로는 충분히 조달하지 못해 일본의 산요목재, 산인목재, 이와사키산업 등에서 구입했다. 이들은 부산, 인천에 육양되어 부산, 인천 양 용품고에서 사용현장에 배송되었다. 침목에는 밤나무, 졸참나무 등의 견목 소재도 사용하였지만, 이는 극히 소량으로 대부분은 백두산록의 낙엽송을 이용하였다. 1939년에는 연선 삼림자원을 개발하기 위해 건설된 백무선 공사가 진척되는 한편 침목 출하량도 증가해 전시 중에도 조선산만으로 자급자족할 수 있게 되었다. 그러나 종전 직전에는 침목 할당량을 확보해 얼마나 빨리 현품화할 수 있는지가 급선무로, 이를 위해 자재 담당자가 함흥, 청진방면에 상주하면서 각 관서, 납품업자 등과 교섭하였다. 침목납품업자는 모두 영세업자로 다수의 업자를 상대로 소요량을 조달하는 것은 매우 힘든 일이었다. 방부침목에 대해서는 일찍부터 연구가 이루어졌는데, 1926년에는 구무힌 주식회사가 성진에 침투식 소규모 공장을 건설하여 여기에서 주입침목을 구입했다. 1940년에는 미쓰이물산 등의 출자로 부산에 본격적인 방부공장이 건설되었기 때문에 이후 주입침목은 여기에서 구입하였다. 콘크리트침목에 대해서도 개발이 진행되었는데, 전시 중 안양에 민영공장이 건설되었다. 그 제품은 경부선 천안-성환 간에 부설되었는데, 종전으로 종지부를 찍게 되었다. 석탄 : 전시 중 가장 조달이 어려웠던 자재중 하나는 운전용 석탄이다. 조선에서는 양질의 무연탄은 풍부하게 산출되었지만, 유연탄은 회령 부근에서 산출되는 것과 평안남도의 안주탄, 황해도의 봉산탄 등으로 대체적으로 북선에 한정되었다. 이는 저칼로리 갈탄으로 단독으로는 기관차용으로 사용할 수 없었지만, 그 후 다양하게 연구가 진행되어 기관차의 화실도 이에 적합하도록 설계되고 일본, 만주의 역청탄 등을 혼합해 사용할 수 있게 되었다. 따라서 이들 석탄은 북선에서 남쪽의 부산, 목포까지 전선의 각 기관구에 배급되었다. 무연탄은 고칼로리였지만, 대부분 가루상태로 점결제인 피치로 굳혀서 연탄으로 사용했다. 피치는 제철용 코크스의 부산물로 야하타, 겸이포 등의 제철소에서 입수하였는데, 전쟁이 격화되면서 입하량이 급격하게 감소하였다. 그 결과 연탄 생산량도 저하되어 부득이하게 질의 저하를 각오하면서 혼입률을 내렸지만 격증하는 수요를 충당하지 못했다. 이 사이 각 방면에서 피치 대용품(당밀, 벤토나이트 등)에 대한 연구도 이루어졌지만 결국 성공하지 못했다. 궁여지책으로 한때 무연분탄을 물에 섞어서 그대로 사용하는 생분이 실시되었다. 당시 연탄은 평양의 해군연탄공장, 조선연탄, 경성연탄 등의 공장에서 구입하였다. 종전 전에는 영등포의 서전연탄도 조업을 시작하였다. 이런 사정으로 운전용으로 적절한 석탄이 부족한 조선철도로서는 외래의 양질탄을 획득하는 것이 절대적으로 필요하였다. 이에 종전에는 일본의 홋카이도탄, 규슈탄, 만주의 무순탄, 때로는 중국북부탄을 구입하였다. 1940년 당시의 석탄사용량은 145만톤 정도로, 산지별 비율은 연탄 22%, 조선탄 49%, 일본탄 18%, 만주, 중국북부탄 11%이었다. 석탄의 수요량은 육로 수송에 의한 대륙물자 수송으로 인해 급증, 전시 중의 수송전성기에는 250만톤을 초과하였다. 석탄 사용량 추이 1939년도 1,003,714톤 1940년도 1,448,636톤 1941년도 1,617,066톤 1942년도 2,025,007톤 1943년도 2,617,363톤 당시 이 정도의 석탄을 매입하는 것은 쉽지 않았다. 홋카이도탄은 전시상황이 악화되면서 수송이 두절되어 공급이 끊어졌으며, 규슈탄도 일본국내의 수요증가로 인해 할당받지 못하고 겨우 기타규슈의 소탄갱의 석탄을 범선으로 반입하는 상황이었다. 이 때문에 전시 중에는 석탄 조달을 오직 대륙에만 의존하였는데, 만주탄은 밀산탄 등 오지의 것, 중국북부탄은 개란탄, 대동탄 등 대부분 원거리수송 밖에 할당받지 못하고, 이 수송을 확보하기 위해서는 많은 어려움이 따랐다. 또 이들 석탄획득을 위해 관동군 사령부, 중국북부군 사령부, 대륙철도 사령부, 만주국 정부, 일본의 흥아원, 석탄판매회사 등 교섭처가 매우 많았으며 자재과장을 비롯해 석탄관계자는 그 교섭을 위해 자리에 앉아있을 시간이 없었다. 피복, 장표, 잡품류 : 조선철도에서도 피복대여규정에 따라 현업직원에게 제복류를 대여하였는데, 전시 중에는 군복과도 경합해 원단의 할당획득, 현물입수를 위해 이중으로 고심하였다. 재단가공은 자금력에서 신용이 있는 미쓰코시, 조지야, 미나카이백화점에 발주하였는데 철도국 사업소에서도 일부 재단 가공하였다. 운수장표, 승차권 등은 직영 인쇄소에서 인쇄해 경성용품고에서 조선 각역에 배급하였다. 공구, 기구, 잡품류는 소량주문이 많으며, 발주건수도 많았지만 오랫동안 거래해온 오다기리상점, 마코토상회, 가나에상회, 신쇼양행, 무라마츠상점 등에서 구입하였다. |

|

| 첨부파일 : 첨부파일이 없습니다. | |

댓글 0 ▼

| 국유철도의 경리/자재 | |

| 자재 - 창시시대부터 만철 위탁경영시대 | 2023.06.26 |

|

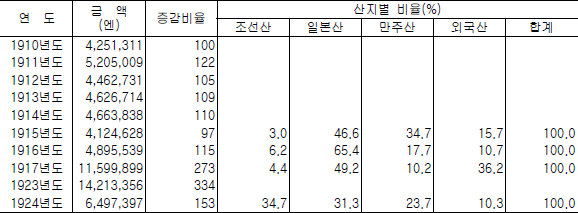

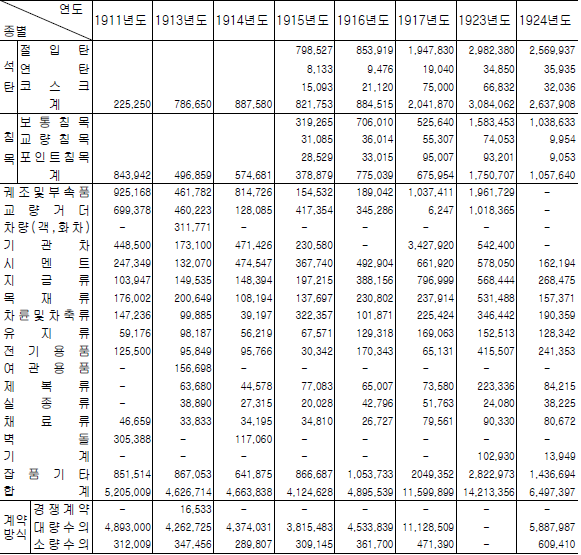

자재 제1절 창시시대부터 만철 위탁경영시대 자재 조직 철도사업에서 사용하는 자재는 종류와 수량이 매우 많으며, 이들 자재의 준비, 조달, 배급을 담당하는 부문은 조선철도 창시 이후 1941년에 수품과가 탄생할 때까지 주로 총무 또는 경리부문에 속하였다. 명칭은 시대에 따라서 다르지만 창고과 또는 창고계라고 하였다. 후에 자재의 준비배급을 담당하는 창고부문과 조달을 전문으로 하는 구매부문으로 구분되었다. 자재부문의 현장기관으로는 조선 내의 주요 장소에 자재를 수용, 보관, 배급하는 지방창고가 있었다. 1910년경에는 용산, 초량, 원산, 목포의 4곳에 두었는데 그 후 조선철도의 발전과 함께 창고의 수도 증가하여 1924년에 만철위탁경영이 해제될 무렵에는 초량, 인천, 용산, 평양, 신의주, 원산, 성진, 청진의 8곳에 설치되었으며 물품출납관리으로 창고주임이 배치되었다. 이들 창고의 취급품목은 지역적 관계에 따라서 달랐는데, 용산창고는 중간창고로서 석탄, 침목, 철강, 기타 제반 재료 및 각종 소모품 등을 취급하고 취급액도 가장 많았다. 경부철도주식회사 설립 시부터 만철 위탁경영 기간까지의 조직 변천은 다음과 같다. 1901년 6월, 경부철도주식회사 창립 당시에는 본사 창고과에서 자재업무를 처리하였는데, 1901년 8월 경성에 지점, 초량에 출장소가 개설된 이후에는 각각에 창고주임이 배치되어 자재업무를 담당하였다. 1903년 12월 경부철도의 속성 실행기에는 기존의 창고사무를 분할해 구매장, 배급장을 두고 용품수급관계의 원활, 신속화를 도모하였다. 개통 후에는 다시 직제를 변경해 물품구매, 배급업무는 본사 총무부 회계과 및 초량 영업부 서무과 창고계가 담당하였다. 또 1906년 7월 경부철도를 매수하면서 통감부 철도관리국이 발족하였는데, 동 관리국 총무부 창고과에서 다음과 같은 물품 사무를 관장하게 되었다. 1. 물품구매, 매각 및 제작, 수리대금 계산에 관한 사항 2. 구매, 제작, 수리물품의 검사에 관한 사항 3. 물품 보관 및 감독에 관한 사항 그 후 얼마 후에 임시군용철도감부가 통감부철도관리국에 통합되어 임시철도건설부가 되고, 건설부의 자재사무는 모두 동부 계리과 창고계에서 담당하게 되었으며 겸이포, 벽란도, 신의주에 계리과 파출소가 설치되었다. 1907년 3월의 관제개정으로 총무부 창고과는 총무부 경리과 창고계가 되었다. 1909년 6월 통감부 철도청 발족 후 본국의 부제가 폐지, 과제가 설치되어 경리과 창고계가 되었으며, 한국철도관리국에서는 계리과 창고계라고 하였다. 이후 조선총독부 철도국, 만철경성 관리국으로 경영조직은 변경되었지만 자재업무는 본국 경리과 창고계에서 취급하였다. 1923년 6월 만철 경성철도국 발족 후에는 기존의 창고계가 창고계, 구매계의 2계로 구분되었다. 자재 기구의 변천은 다음과 같다. [자재기구의 변천] (1901.6) 경부철도주식회사 : 본사(도쿄)-창고과 (1901.8) 경부철도주식회사 : 경성지점-창고주임, 초량출장소-창고주임 (1903.12) 경부철도주식회사 : 경성지점-구매장, 배급장 (1904.11) 경부철도주식회사 . 본사 총무부 회계과(물품 구매) . 경성지점-서무과 창고계 . 초량영업부-서무과 창고계 (1904.6) 임시군용철도감부 : 재료과-재료반(인천, 진남포, 평양) (1906.7) 통감부 철도관리국 : 총무부-창고과 (1906.9) 통감부 철도관리국 . 임시철도건설부(인천)-계리과 창고괘 . 계리과 파출소(겸이포, 벽란도, 신의주) (1907.3) 통감부 철도관리국 : 총무부-경리과(창고계) (1909.6) 통감부 철도청 : 경리과-창고계 (1909.12) 철도원 한국철도관리국 : 계리과-창고괘 (1910.10) 조선총독부 철도국 : 경리과-창고계 (1917.8) 만철경성관리국 : 경리과-창고계 (1923.6) 만철경성철도국 : 경리과-창고계, 구매계 자재 제도, 법규 철도사업에서는 다수의 업무기관이 넓은 지역에 걸쳐 소재하고, 다품종, 다량의 자재를 사용하며 물건에 따라서는 조달에 장기간을 요하는 것도 있으므로, 원활한 공급을 위해 일정한 자금을 운용하고 미리 필요로 하는 자재를 조달하고 이를 저장해 두고 필요에 따라서 반출하고 결산 처리하는 방법이 필요하다. 이 때문에 오래 전부터 철도용품 자금 특별회계제도가 도입되어 일정한 자금을 회전해 저장품 구입에 충당하고 있다. 당초에는 1906년 6월, 칙령 제159호에 의해 제국철도용품자금회계법이 당시의 통감부 철도관리국에도 준용되고, 그 후 1911년에 이르러 조선철도용품자금특별회계가 설치되었다. 발족 당시의 운전자금은 70만 엔이었는데, 그 후 순차적으로 증액되어 1941년 당시에는 700만 엔에 도달하였다. 자재 관계의 제 법규도 이들 용품자금제도를 배경으로 제정되었다. 창시이후의 주요 물품관계규정에는 다음과 같은 것이 있다. 1. 1904년 10월 시행 ‘물품구매규칙’ 경부철도주식회사 당시 제정된 구매사무에 관한 규정이다. (1) 구매권한 1건 1,000엔 이하의 구매는 부장 권한, 그 밖에는 모두 총재 권한으로 한다. (2) 계약방식 경쟁 입찰, 수의계약의 두 방식으로 한다. (3) 기타 예정가격, 계약서 작성 등에 대해 규정되어 있다. 2. 1910년 6월 시행 ‘철도원 창고사무규정’ 철도원 소관이었던 한국철도관리국에서 시행되었는데, 1910년 10월 발족한 조선총독부 철도국에서도 준용되었다. 그 내용으로는 제1장 총칙, 제2장 물품조달 및 출납보관 등 이하 제6장 잡칙까지 46조의 조문으로 이루어져 있는데, 물품의 구분, 출납명령, 청구 장소, 비품장부책임 등 물품사무의 기본을 규정한 것이다. 그 후 수차례의 개정을 거쳐서 1913년 3월 새로 ‘조선총독부창고사무취급세칙’이 제정되었다. 자재구입 및 사용실적 1. 구입실적 1904년 당시 임시군용철도에 의한 경성-신의주 간 철도건설용 자재는 인천을 공급기지로 사용현장에 배송되었는데, 당시 인천항은 개항장으로 겨우 그 체면을 유지하는데 그쳤으며 조수간만의 차도 심해 선로용품, 지금, 기계류 등의 중량품을 육지로 끌어올리는데 어려움을 겪었다. 평양지구에서 사용하는 자재는 인천에서 해로로 벽란도, 겸이포, 진남포로 이송되었다. 궤조는 대체적으로 미국 카네기사 제품을 구입하였는데, 교량 거더 등은 일본철도의 철거품으로 충당하였기 때문에 형식은 가지각색이었다. 석탄은 만주탄, 일본탄을 중심으로 하며 일부 조선탄도 구입하였다. 가장 어려움이 컸던 것은 침목으로 일본에서 조달하는 것만으로는 공사의 진척에 지장을 초래할 우려가 있기 때문에, 안동현 부근 압록강 연안에서 군이 획득한 원목을 조달해 겨우 소요량을 충족하였다. 1906년에 통감부 철도관리국이 설치되고 1910년 조선총독부 철도국이 탄생하였으나, 이 당시 조선에는 이렇다할만 한 산업이 없었기 때문에 철도용 자재 중 기관차는 미국에서, 석탄은 주로 만주에서 무순 탄을 구입하고, 침목, 시멘트, 지금(地金: 가공재료가 되는 금속), 차량부품 등의 주요 자재는 일본에서 구입하였으며 목재류, 잡품의 일부가 조선산으로 조달되는데 지나지 않았다. 구입액 중에 차지하는 조선생산품의 비율은 1917년경까지는 겨우 5% 전후였다. 1921년경부터는 조선총독부의 조선 산업진흥을 위한 조선 생산품 사용 장려 방침에 따라 가능한 한 조선 생산품을 구입하도록 노력했다. 석탄에 대해서는 조선산 유연탄은 갈탄으로 탄질이 불량하여 기관차용에는 적합하지 않았을 뿐만 아니라 사용하기도 불편하였다. 그러므로 부득이하게 홋카이도탄, 규슈탄, 무순탄 등에 의존하였는데, 그 후 각종 조사연구결과 조선탄도 사용이 가능하다는 것이 확인되어 안주탄, 봉산탄을 비롯해 회령, 함흥 부근에서 산출되는 갈탄을 혼탄으로 사용하게 되었으며, 1924년도에는 석탄 총 소요량의 3분의 1이 조선탄으로 교체되었다. 또 이 무렵부터 조선의 산업도 겨우 궤도에 오르기 시작하였으며 시멘트 공장도 진출하여 기존 일본에 의존하였던 시멘트도 대부분 조선산으로 조달할 수 있게 되었다. 1924년도의 자재구입 총액 650만 엔 중 35%는 조선산이다. 연도별 용품구입실적의 추이는 표1과 같은데, 1910년의 조선총독부 철도국 개설 당시부터 구입액은 연도별로 약간의 차이가 있지만 500만 엔 전후이다. 1917년도 및 1923년도의 구입액이 1000만 엔 이상으로 비정상적으로 돌출되어 있는데, 이는 기관차, 궤조, 교량 거더 등의 구입이 특히 많았기 때문이다. 철도에서 자재 구입계약방식에 대해서는 철도용 자재의 특수성을 고려해 일반경쟁 계약방식 이외에 구입계약, 제작청부계약 등 수의계약방식이 인정되었다. 따라서 용품계약은 대부분 수의계약방식에 의해 체결된다. 일반적으로 1건 1,000엔 이상은 대형계약으로 계약서를 작성하는 등 통상적인 절차에 의하고 있지만, 1건 1,000엔 미만의 것은 소형계약으로 주문서를 이용하는 등 간편 방식에 의한다. 수의계약방식에 의한다고는 하지만 실제 계약에서는 가능한 한 여러 납품업자에게 견적서를 받아 가격을 정밀 조사해 적정가격으로 구입하도록 하였다. 계약 총금액에서 차지하는 소형계약의 비율은 연도에 따라서 다소의 차이는 있지만 약 7% 전후이다. 연도별, 품종별 용품구입실적의 추세는 표2와 같으며, 산지별 비율은 표1과 같다. [표1 연도별 용품구입실적, 산지별 비율]  (비고) 저장품 구입액 외에 용품의 가공, 수리 등의 계약분을 포함. [표2 연도별, 품종별 용품구입실적(단위 엔)]  2. 사용실적 저장품의 각 경비에 결산된 금액 및 연도말 잔액의 추이는 다음 표와 같다. [저장품 결산액, 연도말 잔액]  (비고) (1) 저장품 결산액은 사업비, 개량비 등 부내의 각 경비에 지출된 금액의 합계임. (2) 1917~1924년도는 만철 위탁경영 시에 용품자금의 제약이 없었기 때문에 잔액도 증가하고 있다. 만철경영 당시에는 연도말에 500만 엔~600만 엔 정도의 저장품을 보유하였다. |

|

| 첨부파일 : 첨부파일이 없습니다. | |

댓글 0 ▼

| 국유철도의 경리/자재 | |

| 철도재산 | 2023.06.19 |

|

경리 제5절 철도재산 정리제도의 변천 통감부에 의해 철도가 통일되는 한편, 한국철도특별회계에는 제국철도회계법 및 동 회계규칙이 준용되고 재산정리는 위의 법규에 의해 처리되었다. 그 후 철도원의 관리 하에 들어간 후 조선의 특수사정을 고려해 실지조사를 바탕으로 한 재산부를 작성하고, 1909년 3월 31일을 기준으로 등록 정리하도록 결의되어 재산정리의 기초를 이루게 되었다. 1910년도 조선총독부 소관이 된 직후인 1911년 7월 칙령 제200호로 제정된 조선관유재산관리규칙에 의해 처리되도록 개정되고, 또한 이 취급에 대해서는 1914년 8월 훈령 제42호 조선총독부 및 소관관서회계사무장정 및 1915년 1월 훈령 제2호로 재산의 정리구분, 대장 기타 양식이 각각 규정되었다. 1917년 이후의 만철 위탁시대에도 관유재산 정리사무는 위의 법규에 의해 만철이 대행하게 되었다. 1925년 총독부 직영으로 환원된 후에도 종전과 거의 동일하게 취급되고, 이후 1937년 조선에 ‘국유재산법’이 시행될 때까지 커다란 변화는 없었다. 이보다 앞서 일본에서는 1921년 4월 법률 제43호에 의해 국유재산법이 시행되고, 또 이에 따른 제 법령이 규정되어 국유재산사무가 통일 확립되었는데, 조선은 아직 외지의 특수사정도 있어 국유재산법의 특별법에 해당하는 조선관유재산관리규칙에 따랐다. 그러나 시대의 발전과 함께 내외지 모두 불편한 점이 많았기 때문에 조선에 국유재산법을 시행하자는 기운이 높아져 이윽고 1936년 8월 14일 칙령 제266호로, 위의 법률 및 그 부속법령의 거의 전부가 조선에 시행되게 되었다. 이는 조선에서 국유재산취급상에 새로운 신기원을 기록하는 중요한 발전적 개정이었다. 그러나 새로운 취급규정에 의해 재산대장이 작성되게 되었지만, 철도에서 취급하는 보관재산은 토지, 건물, 공작물(선로, 교량 등의 건조물), 기구, 기계(차량) 등 광범위하며 분류도 매우 다양하고 수량도 막대하였기 때문에, 이들을 새로운 대장 양식으로 변경하는 것은 수년을 요하는 힘든 작업이었다. 국유재산법 시행에 의해 바뀐 점 국유재산법 시행에 의해 바뀐 점 : 조선관유재산관리규칙에서 국유재산법 시행으로 개정되어 바뀐 점 중 중요한 것은 재산에 계상하는 범위와 재산관리의 두 가지이다. 먼저 재산에 계상하는 범위에 대해서는 관리규칙에서는 부동산, 선박 및 그 부속물에 한정되었지만, 국유재산법에서는 동산 및 권리도 포함할 수 있으므로 기업회계에서 고정재산에 근접하였다. 다음에 재산관리에 대해서는 관유재산 정리구분의 통일과 불용재산 관리개정이 중요하였다. 관유재산은 기존에는 관유재산관리규칙(1890년 칙령 제275호)에 의해 각 주관 대신이 관리하여 통일된 관리기관이 없었기 때문에 통괄에 어려움이 있었다. 먼저 국유재산의 정리구분을 정하고, 이에 따라 대장 및 도면을 구비하게 되었으므로 각 부서의 재산 통괄이 용이해졌다. 다음에 각 부서의 대신(조선의 경우 조선총독)은 이미 자기 부서의 사업 또는 행정의 목적에 제공하는 재산만 관리하고, 각 부서에서 사업 또는 행정상 필요가 없어진 재산은 각 부서 대신의 관리를 벗어나 ‘잡종재산’으로 대장 대신 하에 속하므로 각 부서의 대신은 재산을 처분할 수 없었다. 이것이 조선에서 국유재산법 시행이 지연된 최대의 원인이기도 하였다. 국유재산과 고정재산 : 국유재산법에 의한 재산액과 기업회계의 고정재산 가액은 적산에서 다음과 같은 차이가 있다. 1. 기간정리에 의한 차이 장기간에 걸쳐서 보면 차이가 없지만 연도로 구분한 경우에 발생하는 차액으로, 본년도 지출이 끝난 건설, 개량비 등의 자본적 지출 중 미준공된 비용은 국유재산에 계상되지 않는다. 2. 고정재산에는 계상되지만 국유재산에는 계상되지 않는다. 건설, 개량 또는 보충공사비 중 간접비로 국유재산에 계상하지 않는 것은 봉급, 제급여, 사무비, 특별급여금, 제경비, 운송비, 건축용 기차비, 건축용구비, 건설공사용 제건물 및 그 수선비, 용품 할부금처럼 각 재산구분과 관계가 있으며, 당해 재산의 직접비라고 생각할 수 없는 비용. 또 공사에 따른 구 재산 철거, 이전 등의 비용도 동일하다. 3. 재산가액 평가의 차이 사설철도를 매수하는 경우에 고정재산에는 매수가액이 계상되고, 매수가액은 사철이 투하한 건설개량비액 외에 그 후의 물가, 노임 상승 등을 가미하여 결정되는데, 국유재산에는 사철 건설, 개량비 실비가 계상된다. 재산관리 조선관유재산관리규칙에서는 조선총독이 통괄관리를 하고, 관하 각 청의 장은 각각 사용 중인 재산보관을 담당하게 된다. 단 철도, 체신, 전매 업무에 관련된 것에 대해서는 각 장이 처분사무도 할 수 있도록 되어 있다. 이 규정에 의해 철도국장은 소관 재산의 보관 외에 대부, 양도, 교환, 보관환, 매각 등의 처분도 실시할 수 있도록 되어 있지만, 본부소속관서 위임사항규정에 의해서도 어느 정도 제약이 설정되었다. 재산정리 철도국장이 정리하도록 되어 있는 관유(또는 국유)재산의 총대장 및 도면 정비에 관한 사무는 경리과장(주계계 재산)이 관장하고, 그 분장기관 및 동 기관에서 작성하는 조서는 다음과 같다. 1. 공사사무소(건설사무소, 개량사무소, 지방철도국장)에서는 하나의 공사마다 준공명세부를 비치하고, 공사 준공 시마다 공사 준공조서에 의해 준공 상황을 등기하고, 또 공사비 결산액을 순차적으로 등기해두고 이를 하나의 공사마다 재산의 정리구분(별표)에 따라서 ‘재산이동보고서’를 작성한다. 이 재산이동보고서에 의해 공사사무소 비치 재산부에 등기하는 동시에 이를 경리과에 송부한다. 2. 공무과에 재산부를 비치하고 기설선 용지매수, 매각 및 기타 처분 내용에 대해 이동시마다 이동보고서를 경리과에 송부한다. 3. 차량 및 공장에 배치되는 기계류는 기계과(공작과)에 차량대장 및 기계대장을 비치하고 이들 이동을 정리하고, 연도 말에 차량 또는 기계이동보고서를 이용해 연도중의 총증감액을 경리과에 통지한다. 4. 경리과는 송부받은 위의 재산이동보고서를 바탕으로 총대장에 등기한다. 5. 재산정리부를 재산대장의 보조장부로 작성하고, 재산이 되는 총결산액과 이동보고서에 의한 금액을 대조해 대장금액이 정당한지 여부를 확인한다. 6. 연도 최종의 이동보고서에 첨부해 제출되는 ‘재산가격증감표’에 의해 이동보고서와 총결산액을 대조하는 한편, 이를 근거로 경리과에서 총괄 재산표를 작성한다. 7. 이상의 제장부 및 제표에 의해 재산의 증감액이 확정되었을 때에는 재산의 증감계산서를 2부 작성해 1부는 의회에 제출하고, 나머지 1부는 회계검사원에 대한 계산증명자료로 이용하였다. (별표) 관유재산의 정리구분  재산가액의 증가상황 관유(국유) 재산가액을 국유철도로서 창업 시(1906년도)와 총독부 제2차 직영의 초년도(1925년도), 국유재산법 시행 초년도(1937년도)를 비교해 보면 다음과 같이 경이적인 증가를 나타내 국유철도의 비약적 발전의 일단을 엿볼 수 있다. [1906년 창업 당시의 재산] 토지 16,791,473평 597,854엔 영조물 34,425,374엔 가옥 16,248건 898,705엔 합계 35,921,933엔 [1925년 직영 환원 당시의 재산] 토지 28,527,737평 7,682,452엔 건물 183,713면평 23,833,334엔 공작물 140,869,851엔 기구기계 3,559건 32,730,507엔 선박 10건 57,932엔 합계 205,174,076엔 [1937년도말 현재의 재산] 토지 43,251,544평 15,528,379엔 입목죽 2,231석 2,346엔 건물 332,300면평 37,190,870엔 공작물 308,385,181엔 기구기계 6,264건 66,270,351엔 합계 427,377,127엔 |

|

| 첨부파일 : 첨부파일이 없습니다. | |

댓글 0 ▼

| 국유철도의 경리/자재 | |

| 철도투자액과 수지차익 | 2023.06.12 |

|

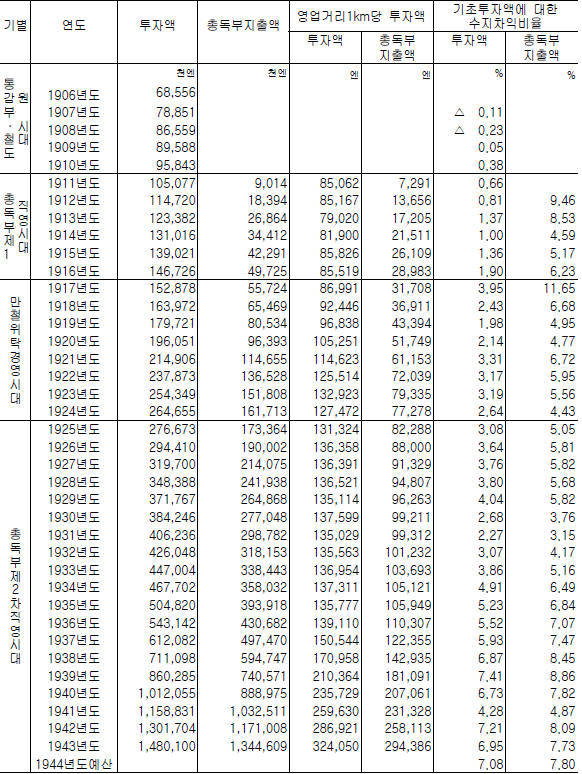

경리 제4절 철도투자액과 수지차익 철도투자액 제정이유 조선에서 국유철도는 창업 직후의 통감부시대(약 3년 5개월)를 제외하고 독립회계를 채택하지 않았다. 즉, 철도원시대, 총독부 직영시대, 만철 위탁경영시대 모두 일부 국으로 각각의 회계제도에 의해 처리되었으며, 조선철도에 적응한 독자적인 회계제도를 정하지 못했다. 철도의 회계는 사업회계이므로 경영 지표가 되는 ‘자본’은 당연히 제정되어야 하지만, 관청을 주체로 규정 조선총독부 특별회계에서는 이것이 정해지지 않았다. 이에 대응해 ‘자본’에 상당하는 것으로 통계상 정리하도록 한 것이 ‘철도투자액’이다. 철도투자액으로 처리되는 지출 각종 지출 중 자본적 지출이 되는 것은 모두 투자액에 계상된다. 즉, 철도건설 및 개량비, 이와 동일한 성질을 가진 지출, 사철철도 매수비, 재해비 및 이와 동일한 성질의 지출, 용품자금 및 보충, 경비로 지불하고 있는 보충비 등으로 이들 합계액에서 건설개량비 소속물건의 매각수입이 공제된다. 철도건설 및 개량비는 신선 건설비와 기설선 개량공사비이며 이와 동일한 성질의 지출로는 북선개척사업비, 토목비, 전신전화시설비, 임시방공 및 경비비, 경의·마산 양선의 임시군사비 지불액이다. 재해비는 수해에 의해 소실된 시설의 증강복구에서 경상비로 지출되는 수해복구(보존비 및 보충비로 지출)의 범위를 초과한 거액으로, 이와 동일한 성질의 지출로서는 수해복구비, 국경지방피해 선후비를 들 수 있다. 사설철도매수비는 사설철도가 고정자산으로 투자한 건설 및 개량비가 기초가 되는 데 여기에 건설 후 매수기의 물가 앙등, 사업의 장래성 등 영업권 등을 고려해 결정되며, 일반적으로 매수가격에 상당하는 액면의 공채(교부공채라 한다)를 교부하여 지불된다. 또 매수액 지불은 예산에 계상되지 않고 매수법에 근거해 지출된다. 부담자에 따른 철도투자액 구분 : 철도투자액은 그 부담자에 따라서 다음과 같은 세종류로 구분된다. 1. 일본정부(일반회계 및 임시군사비특별회계)가 부담한 것. 2. 조선총독부의 부담에 속하는 공채 및 차입금 3. 경비로 지출한 보충비 일본정부가 부담한 것은 조선총독부가 설치될 때까지의 창업시대의 자본적 지출로 이를 대별하면 경의·마산 양선의 건설비 31,383천 엔의 임시군사비 특별회계의 부담인 것, 경부철도매수비와 1910년도까지의 자본적 지출 64,460천 엔의 일반회계부담인 것이 있다. 다음에 조선총독부 부담인 것은 1911년도 이후의 철도투자액에서 동 기간 중의 보충비를 공제한 것으로 ‘총독부지출액’이라 하여 수익률을 살펴보는 데 하나의 지표가 된다. (주) 만철에 위탁경영했을 때 만철이 총독부에 납입하는 납부금은 총독부 지출액의 6%로 협정되었는데, 이 경우의 총독부 지출액은 1911년도 이후의 철도투자액(단, 1911년도 건설개량비 등의 결산액에서 공제된 207천 엔을 가산한 금액)이다. 제3의 보충비는 영업비로 지출되는 것으로, 그 재원은 당연히 철도수입이다. 보수에 관련해 필요한 개량공사와 사소한 증강공사로 고정자산이 증가되는 자본적 지출이다. 창시·창업시대의 투자액 : 1906년 3월 법률 제18호로 경부철도매수법이 공포되고 동년 7월 1일 경부·경인 양선의 매수를 완료하였는데, 매수가격은 20,124천 엔이었다. 이 밖에 1903년 12월 28일, 일본정부 재정상의 필요 처분으로 발포된 긴급칙령 제 291호에 의해 지불 보증한 인계 사채액 10,000천 엔, 속성공사비 보조 2,200천 엔, 1904년 8월 13일 공사비부족 보전의 의미로 회사에 무이자로 대부한 1,580천 엔, 1899년 1월 28일 경인선 매수를 위한 장부대부금 1,800천 엔 중 상환잔액 1,530천 엔의 환산현가 1,097천 엔으로 총 14,877천 엔을 매수비에 추가해 합계 35,001천 엔이 경부철도매수에 의한 투자액이 되었다. (주)경인선 정부대부금 상환잔액 1,540천 엔을 일시에 상환하는 경우를 상정한 계산으로, 이자상당액 433천 엔을 공제한 것이 환산현가이다. 이어서 경의·마산의 양선은 1906년 9월 임시군용철도감부로부터 계승하였는데, 그때까지의 임시군사비 지불액, 경의선 . 속성공사비 21,886천 엔 . 개량비 7,235천 엔 . 합계 29,121천 엔 마산선 . 속성공사비 1,354천 엔 . 개량비 908천 엔 . 합계 2,262천 엔 가 투자액에 계상되었다. 통감부·철도원시대는 자본적 수지를 정리하기 위해 자본계정이 제정되었으므로, 이 시간의 투자액은 경부선, 평남선, 호남선, 경원선 건설비 및 경의선 개량비, 수해복구비에 충당하기 위해 일반회계에서 이월된 자본계정의 수입액 28,486천 엔, 용품자금 회계의 거치운전자금으로 일반회계에서 이월된 700천 엔, 수익계정의 지출 중 자본적 지출에 속하는 보충비 273천 엔으로 총 29,459천 엔이 투자액으로 계상되었다. 이 사이의 자본계정 수입에는 위의 일반회계에서 이월된 것 외에 철도매수에 의해 발생하는 회사로부터의 인계현금 및 물품대 약1,580천 엔이 계상되고, 이것이 건설 및 개량비에 충당되었기 때문에 투자액에 계상된 건설 및 개량비와 자본계정의 건설 및 개량비 지출액과는 부합되지 않는다. (주)매수에 의해 발생한 위의 자금은 매수가격 중에 포함해 이미 투자액으로 계상되었다. 또 1910년 10월 조선총독부 직영이 될 때 자본계정의 소유현금 207천 엔은 조선총독부 특별회계의 임시부 세입으로 이월되었는데, 투자액으로는 1911년도의 건설 및 개량비 지출액에서 동 금액을 공제한 것이 계상되었다. 총독부 제1차 직영시대 : 조선총독부 직영이 되면서 총독부 특별회계의 일부인 자본계정제도가 폐지되었다. 따라서 투자액에는 동 회계 임시부에 속하는 철도건설, 개량비 및 재해비 지출액과 경상부 철도작업비 중 보충비 지출액이 계상된다. 이 기간에는 1910년에 경원·호남 양선의 건설에 착수하고, 이어서 1914년에 함경선을 착공하였으며 전기부터 계속 중인 경부선 잔여 공사, 경의선·평남선 공사가 시공되었다. 또 이들에 대응하여 차량이 새로 제조되고 또 기설선의 개량공사도 매년 증가하였다. 투자액의 종별금액은 다음과 같다. 철도건설 및 개량비 : 약 48,030천 엔 재해비 : 약 1,696천 엔 보충비 : 1,157천 엔 합계 : 약 50,883천 엔 만철 위탁경영시대 : 1917년 8월 1일부터 만철에 운영이 위탁되었는데, 건설 및 개량비 등의 비용은 조선총독부가 부담하고 영업경비 중 보충비는 1917년도 이외의 연도는 만철이 부담하였다. 보충비의 부담이 연도에 따라 다른 것은 만철과 총독부 간에 납부금을 결정하는 과정에서 발생한 것으로, 모두 영업비가 부담하는 투자이다. 이 기간 중 투자액의 종별금액은 다음과 같다. 철도건설 및 개량비 : 110,746천 엔 재해비 : 1,886천 엔 용품자금보충 : 약 22천 엔 토목비 : 약 409천 엔 보충비 : 약 5,921천 엔 건설개량비소속 물건매각대금 : ▲1,054천 엔 합계 : 약 117,930천 엔 총독부 제2차 직영시대 : 1927년 제52의회의 승인을 거친 소위 12년계획에 의해 기정계획에 속하는 평원-함경 양선의 건설 외에 신규계획으로 도문 외 4선을 건설함으로써 제2차건설시대로 들어갔는데, 동시에 사철매수선 개량 등이 지속되어 개량비 또한 증가하였다. 만주사변 이후 1932년도부터 북선지방의 건설이 촉진되고, 또 북선지방 개척을 위해 백암-무산 간의 척식철도부설이 의회의 승인을 얻었다. 이어서 중일전쟁 이후에는 수송력 증강이 가장 중요시 되어 선로증설, 차량증설 기타 수송력 증강관계의 공사를 서둘러 개주건종형(改主建從型) 예산이 되었다. 또 물가, 노임 상승도 현저해 건설 및 개량비는 매해 경이적으로 증가하였다. 1925년도부터 1943년도까지의 투자액의 종목별 금액은 다음과 같다. 철도건설 및 개량비 : 1,098,284천 엔 북선개척사업비 : 11,102천 엔 사설철도매수비 : 51,328천 엔 재해비 : 15,570천 엔 전신전화시설비 : 700천 엔 임시방공 및 경비비 : 888천 엔 국경지방피해 선후비 : 57천 엔 용품자금보충 : 6,278천 엔 보충비 : 32,548천 엔 건설개량비소속 물건매각대금 : ▲1,341천 엔 합계 : 1,215,445천 엔 이 결과 1943년도 말 투자액의 총액은 14억 8,010만 엔에 이르렀다. (주)사철 매수는 1927년도 전북선, 1928년도는 조선철도 전남선·경동선, 1929년도 도문선, 1931년도 경남선, 1933년도 개천선, 1935년도 남조선선, 1929년도 조선철도 경북선, 1943년도에는 다사도철도 남시-신의주 간이다. 철도투자의 재원 : 철도투자에는 재원은 1910년 조선총독부 직영 이전분은 일반회계에서 이월된 자금을 충당하였으나, 총독부 설치 시에 이를 일본정부가 부담하게 되었다. 1910년도 이후의 투자액 중 건설 및 개량비의 대부분 및 사설철도매수비 등은 공채에 의하였다. 이 공채는 조선사업공채법에 근거해 조선총독부 특별회계에 속하는 것을 일괄해서 기채되었으나, 그 중 조선철도 관계분은 1943년도말 현재 약12억 5,903만 엔으로 추계된다. 이로써 1943년도말 현재의 총독부 지출액(공채 지불 대상액)은 13억 4,461만 엔이므로, 차인액인 8,558만 엔은 조선철도의 수지차익금 등이 충당되었다고 생각된다. 영업거리 1km당 투자액 : 총독부 제2차 직영시대는 신설 건설시대였지만, 경부·경의 양 간선은 이미 개통되었으며 공사 중인 호남·경원 양선도 순차적으로 부분개업되었으므로 영업거리 1km당 투자액은 거의 변함없이 85천 엔 전후였다. 만철 위탁경영시대에는 1919년경부터 물가, 노임 상승이 계속되어 공사비가 증가하였기 때문에 영업1km당 투자액은 매년 증가해, 1917년도에 87천 엔이었던 것이 1923년, 1924년도에는 130천 엔 전후가 되었다. 총독부 제2차 직영시대에는 1927년도부터 12년계획이 실시되어 제2차 건설시대에 들어갔는데, 건설선은 순차적으로 부분 개통하였으며 계속된 재계의 불황에 의해 물가, 인건비가 안정되어 영업거리 1km당 투자액은 130천 엔대를 유지하였으며 이 상태는 1935년도 무렵까지 계속되었다. 1937년 중일전쟁이 발발한 이후, 수송력 증강이 강력하게 요청되고 선로 복선화, 기설선 중궤조화, 조차장 신설, 신호보안설비 개량 등의 개량공사와 이에 대응하는 차량 증설이 중점적으로 시행되어 개주종건 시대가 되었다. 1941년도 이후 태평양전쟁이 발발하면서 이 시책은 더욱 강화되는 한편, 전쟁의 장기화에 따른 물자부족에 의한 물가앙등과 이에 관련된 노임 상승에 의해 위의 공사비도 현저하게 증가하였다. 그 결과, 영업거리 1km당 투자액은 매년 증가를 계속해 1943년도에는 324천여 엔이 되었다.(다음 표 참조). 투자액과 수익관계 위의 투자액에 대한 영업수지차익 상황을 보면 당초 조선의 철도는 국방 및 산업개발의 2대 목적으로 건설되었기 때문에 채산상 유리하지 않았으며, 그 수익률도 매우 낮았던 시대도 있었지만 철도망의 발달에 따라 점차로 개척철도 본래의 임무를 발휘하였으며 민도 향상, 산업 진흥 및 자원 개발과 병행해 수익률도 점차로 개선되었다. 통감부·철도원시대에는 1908년도까지는 큰 금액은 아니지만 적자가 지속되었으나 1909년도부터는 수지 차익을 나타내었으며, 최종년도인 1910년도의 성적은 기초투자액에 대해 겨우 0.38%에 지나지 않았다. 총독부 제1차 직영시대에는 1914년도의 경제계 불황에 의한 수익감소가 예외로 매년 성적이 향상되어, 투자액에 대한 비율이 1911년도에는 0.66%였으나 1916년도에는 1.9%가 되었다. 만철 위탁경영시대에는 1918년, 19년, 20년의 3년간은 물가, 인건비 상승에 의한 영업성적 부진으로 약간 저조하였지만, 1917년도의 3.95%를 최고로 대체적으로 3%이상의 성적을 올렸다. 총독부 제2차 직영시대에는 2, 3년간 예외도 있었지만 1925년도의 3.08%부터 점진적으로 증가하여 1933년도에는 3.86%에 이르고 1934년도는 4.91%로 급등하였다. 이런 추세는 이후에도 지속하여 1935년도는 대망의 5%를 초과하는 5.23%를 달성하고, 1938년도(6.87%) 이후에는 1939년도의 7.41%를 최고점으로 7% 전후의 높은 수익률을 유지했다.(다음표 참조). [철도 투자액과 총독부 지출액표]

|

|

| 첨부파일 : 첨부파일이 없습니다. | |

댓글 0 ▼